Cara cek BI Checking lewat aplikasi atau IDEBKU OJK

Tahukah kamu kalau riwayat pinjaman yang kamu ajukan selama ini terekam di sebuah sistem? Sistem ini bernama BI Checking, atau yang sekarang lebih dikenal dengan nama resmi Sistem Layanan Informasi Keuangan (SLIK) OJK.

Dalam pengajuan pinjaman perbankan dan lembaga pembiayaan di Indonesia, BI Checking sangat menentukan apakah kamu akan disetujui atau ditolak. Tidak hanya itu, sistem ini juga mempengaruhi limit kredit dan suku bunga yang kamu dapatkan.

Apa itu BI Checking?

BI Checking adalah sebuah sistem yang merekam semua transaksi kredit yang dimiliki oleh seluruh masyarakat Indonesia. Data yang masuk ke dalam sistem ini mencakup identitas nasabah, agunan yang diserahkan, serta riwayat pembayaran atau kolektibilitas nasabah tersebut.

Sebagai nasabah, kamu bisa melakukan BI Checking pribadi untuk mengetahui skor kreditmu sendiri. Tidak hanya nasabah, bank dan lembaga keuangan juga bisa mengakses data ini untuk menentukan limit pinjaman, melihat skor kredit, dan menilai kemampuan calon debitur dalam membayar kredit.

Apabila riwayat pembayaran kredit seseorang lancar, semakin mudah pula ia mendapatkan kredit baru. Sebaliknya, jika sering menunggak tagihan kartu kredit atau paylater, maka kolektibilitasnya bisa menurun dan pengajuan pinjaman berisiko ditolak.

Perbedaan BI Checking dan SLIK OJK

Banyak orang masih menyebut "BI Checking" padahal nama resminya sudah berubah sejak 2018. Ini penjelasan lengkapnya:

Kesimpulan: BI Checking dan SLIK OJK merujuk pada sistem yang sama. Istilah "BI Checking" sudah tidak resmi digunakan, namun tetap populer di masyarakat. Jika kamu ingin mengecek riwayat kredit, gunakan portal SLIK OJK di idebku.ojk.go.id.

Komponen Laporan SLIK OJK

Saat kamu menerima laporan iDeb (Informasi Debitur) dari OJK, ada lima komponen utama yang akan kamu temukan:

1. Data Identitas Debitur

Berisi informasi pribadi seperti nama lengkap, tanggal lahir, alamat, NIK, NPWP, dan nama ibu kandung. Digunakan untuk memastikan keaslian identitas pemohon kredit.

2. Data Kredit atau Pembiayaan

Menampilkan seluruh pinjaman yang pernah atau sedang kamu miliki, baik dari bank maupun lembaga pembiayaan lainnya. Termasuk jumlah pinjaman, tenor, suku bunga, dan sisa cicilan yang belum dibayar.

3. Riwayat Pembayaran (Kolektibilitas Kredit)

Inilah bagian terpenting. Menunjukkan seberapa lancar kamu membayar cicilan. Terdapat 5 kategori kolektibilitas yang akan dibahas di bagian berikutnya.

4. Data Penjamin (Jika Ada)

Menunjukkan apakah kamu pernah menjadi penjamin atas kredit orang lain. Jika debitur utama bermasalah, catatan penjamin juga bisa ikut terpengaruh.

5. Informasi Tambahan

Meliputi tanggal pembaruan data terakhir, total plafon kredit keseluruhan, dan keterangan tambahan dari lembaga keuangan terkait.

Cara Cek BI Checking Online Terbaru 2026

Ada dua cara melakukan BI Checking mandiri: datang langsung ke kantor OJK, atau secara online dari rumah melalui portal idebku.ojk.go.id.

Cara cek BI Checking online via idebku.ojk.go.id

- Siapkan dokumen. Untuk WNI: e-KTP. Jika diwakilkan: tambahkan surat kuasa.

- Buka laman idebku.ojk.go.id

- Klik "Pendaftaran" di halaman utama.

- Isi data diri sesuai KTP, termasuk email aktif dan nomor telepon.

- Cek ketersediaan kuota. Jika kuota sesi tersedia, kamu akan diminta mengisi data lanjutan. Jika penuh, kamu akan mendapat notifikasi jadwal layanan berikutnya.

- Unggah dokumen: foto e-KTP asli dan foto selfie memegang KTP sesuai instruksi.

- Centang pernyataan kebenaran data, lalu submit.

- Cek email. Kamu akan menerima nomor pendaftaran dari OJK.

- Hasil laporan dikirim melalui email dalam waktu maksimal 1 hari kerja (1x24 jam).

Untuk memantau status pendaftaran, buka idebku.ojk.go.id dan pilih menu "Status Layanan".

Cara cek BI Checking offline (walk-in OJK)

Kunjungi kantor OJK terdekat pada hari Senin sampai Jumat, pukul 09.00 sampai 15.00, dengan membawa:

- e-KTP asli dan fotokopi

- Formulir permintaan iDeb (tersedia di kantor OJK)

Cara Membaca Hasil BI Checking

Setelah mendaftar, kamu akan menerima email dari OJK berisi file PDF laporan iDeb. Berikut cara membacanya:

Langkah 1: Buka file PDF dari email OJK. Pastikan cek folder spam jika tidak ada di inbox.

Langkah 2: Cari bagian "Kolektibilitas" atau "Kualitas Kredit" di laporan. Di sinilah status kreditmu tercatat.

Langkah 3: Baca kolom "Kode Kualitas Kredit":

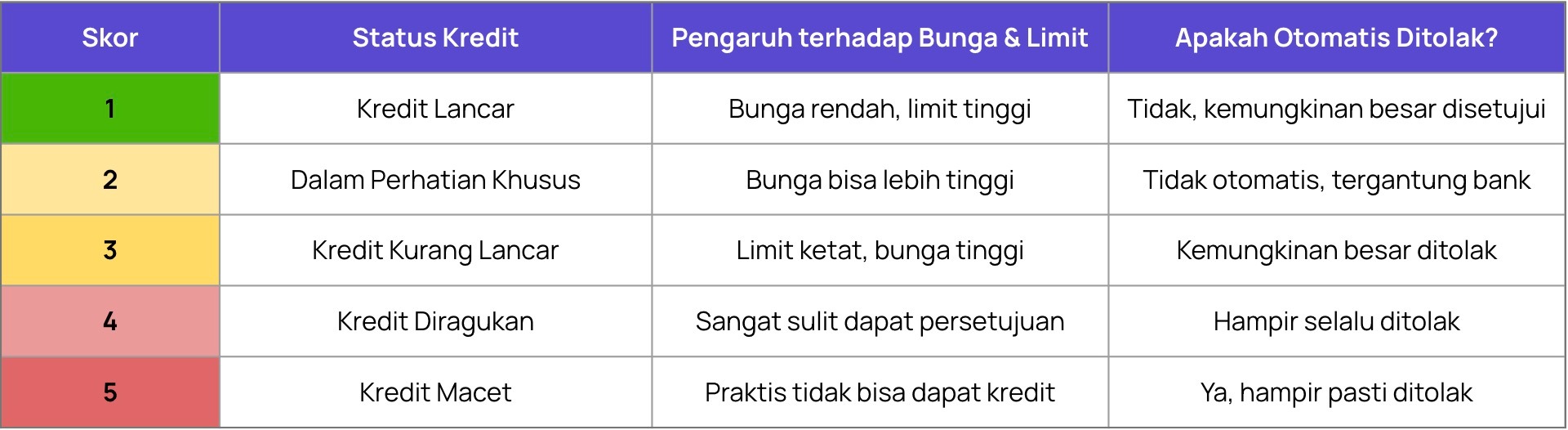

- Angka 1 = Lancar (terbaik)

- Angka 2 = Dalam Perhatian Khusus

- Angka 3 sampai 5 = Bermasalah (risiko pengajuan kredit baru ditolak)

Langkah 4: Periksa apakah semua data kredit yang tercantum akurat. Jika ada data yang salah, misalnya kredit yang sudah lunas masih tercatat aktif, kamu bisa mengajukan koreksi ke OJK dengan membawa bukti pelunasan.

Langkah 5: Perhatikan kolom "Tanggal Pembaruan Data." Data SLIK diperbarui setiap bulan oleh masing-masing lembaga keuangan.

Kriteria Skor Kredit di BI Checking (Kolektibilitas 1–5)

Kelancaran pembayaran kredit seseorang diterjemahkan dalam bentuk skor kolektibilitas dengan 5 tingkatan:

Semakin tinggi skor kolektibilitas (3 sampai 5), semakin sulit mendapatkan pinjaman baru karena bank harus menanggung risiko yang lebih tinggi.

Dampak BI Checking terhadap Pengajuan Kredit

Banyak orang bertanya: seberapa besar pengaruh skor BI Checking terhadap nasib pinjaman mereka? Berikut jawabannya:

1. Menentukan persetujuan atau penolakan kredit

Bank menggunakan skor kolektibilitas sebagai salah satu pertimbangan utama. Calon debitur dengan skor 1 memiliki peluang jauh lebih besar disetujui dibanding yang berskor 3 ke atas. Namun, skor 2 tidak serta-merta ditolak karena setiap bank memiliki kebijakan internal yang berbeda.

2. Mempengaruhi suku bunga dan limit kredit

Nasabah dengan riwayat kredit bersih (skor 1) cenderung mendapatkan penawaran bunga lebih rendah dan limit kredit lebih tinggi. Ini karena bank menilai mereka sebagai debitur berisiko rendah.

3. Menentukan seberapa jauh bank melihat ke belakang

Secara umum, bank lebih fokus pada riwayat kredit 2 sampai 3 tahun terakhir. Artinya, kredit macet yang terjadi lebih dari 3 tahun lalu dan sudah dilunasi biasanya tidak terlalu mempengaruhi keputusan bank saat ini.

4. Berlaku untuk semua jenis kredit

Mulai dari KPR, KTA, kartu kredit, hingga pinjaman online yang terdaftar di OJK, semuanya diperiksa melalui sistem SLIK saat pengajuan.

Cara Memperbaiki BI Checking yang Buruk

Jika hasil BI Checking menunjukkan skor 3, 4, atau 5, jangan panik. Ada langkah-langkah konkret yang bisa kamu lakukan:

1. Lunasi tunggakan sesegera mungkin

Ini adalah langkah paling penting. Selama ada tunggakan aktif, skor kreditmu tidak akan membaik. Prioritaskan melunasi kredit yang paling lama menunggak terlebih dahulu.

2. Ajukan pemutihan data setelah pelunasan

Setelah melunasi, minta lembaga keuangan terkait untuk memperbarui status kredit di sistem SLIK. Proses ini biasanya memakan waktu 1 sampai 3 bulan hingga data diperbarui.

3. Bangun riwayat kredit baru yang positif

Setelah tunggakan beres, mulai bangun rekam jejak baru. Ajukan produk kredit kecil seperti kartu kredit dengan limit rendah, lalu bayar tagihan tepat waktu setiap bulan. Konsistensi selama 6 sampai 12 bulan akan mulai memperbaiki profilmu.

4. Jaga rasio utang terhadap penghasilan (Debt-to-Income Ratio)

Idealnya, total cicilan bulanan tidak melebihi 30% dari penghasilan tetap. Jika gajimu Rp5.000.000, usahakan total cicilan tidak lebih dari Rp1.500.000 per bulan.

5. Pantau SLIK secara berkala

Cek SLIK OJK setidaknya setiap 3 sampai 6 bulan untuk memastikan data diperbarui dengan benar dan tidak ada kesalahan pencatatan.

Berapa lama proses perbaikan skor kredit? Secara umum, dibutuhkan waktu 12 sampai 24 bulan untuk memulihkan skor kredit dari kondisi buruk (skor 3 sampai 5) ke kondisi lancar (skor 1), dengan syarat tidak ada tunggakan baru dan pembayaran dilakukan tepat waktu secara konsisten.

Tips Menjaga Skor Kredit Tetap Bagus

Mencegah selalu lebih mudah daripada memperbaiki. Berikut 6 tips menjaga skor kredit tetap sehat:

1. Bayar tagihan tepat waktu, selalu

Bahkan keterlambatan satu hari bisa tercatat di sistem SLIK dan menurunkan statusmu ke DPK (skor 2). Aktifkan auto-debit atau reminder pembayaran untuk menghindari lupa.

2. Hindari terlalu banyak pinjaman aktif sekaligus

Terlalu banyak kredit berjalan dalam waktu bersamaan memberi sinyal risiko kepada bank. Lunasi satu pinjaman sebelum mengajukan yang baru.

3. Gunakan kartu kredit secara bijak

Usahakan penggunaan kartu kredit di bawah 30 sampai 40% dari total limit. Penggunaan mendekati 100% limit menandakan ketergantungan pada utang.

4. Jaga rasio utang terhadap pendapatan

Total cicilan bulanan sebaiknya tidak melebihi 30% penghasilan. Ini standar yang digunakan sebagian besar bank dalam menilai kelayakan kredit.

5. Cek skor kredit secara rutin

Mengecek SLIK OJK sendiri tidak akan mempengaruhi skor kreditmu (berbeda dengan hard inquiry yang dilakukan bank saat memproses pengajuan pinjaman). Lakukan setiap 3 sampai 6 bulan untuk mendeteksi kesalahan data lebih awal.

6. Hindari terlalu sering mengajukan kredit baru

Setiap pengajuan kredit akan tercatat di sistem. Terlalu sering apply dalam waktu singkat bisa dianggap sebagai sinyal ketidakstabilan finansial.

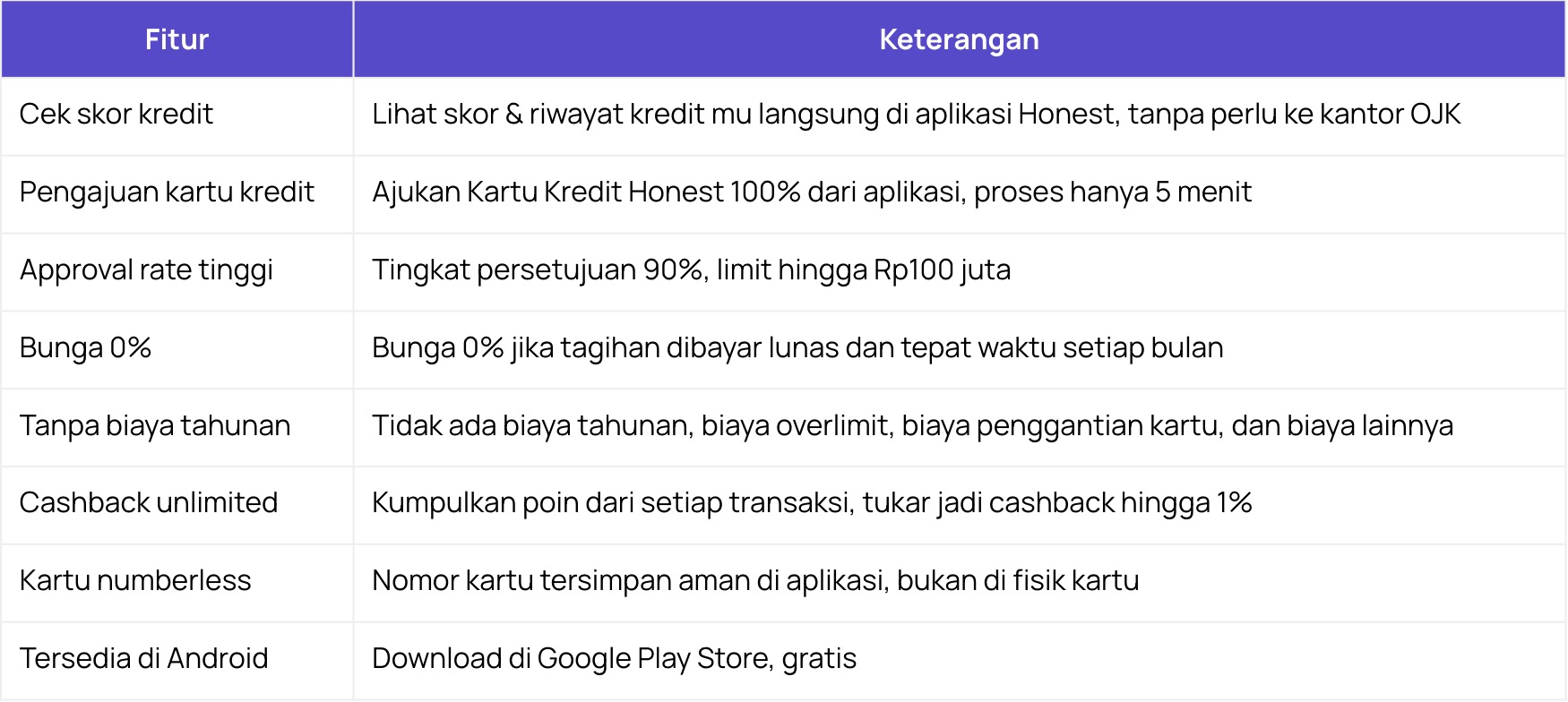

Cek Skor Kredit dan Ajukan Kartu Kredit Lewat Aplikasi Honest

Setelah mengetahui cara kerja BI Checking dan pentingnya menjaga skor kredit, langkah berikutnya adalah memantau skor kreditmu secara rutin. Salah satu cara termudah untuk melakukan ini adalah lewat aplikasi Honest.

Dengan aplikasi Honest, kamu tidak hanya bisa melihat skor kredit secara langsung, tapi sekaligus bisa mengajukan Kartu Kredit Honest tanpa perlu ke bank atau kantor OJK.

Apa yang bisa kamu lakukan di aplikasi Honest?

1. Cek skor kredit langsung dari HP

Pantau kondisi kredit kamu kapan saja dan di mana saja. Tidak perlu mendaftar ke idebku.ojk.go.id dan menunggu email, kamu bisa langsung melihat skor kreditmu dari aplikasi Honest.

{{alert-cta}}

2. Ajukan Kartu Kredit Honest dalam 5 menit

Jika skor kreditmu sudah bagus, kamu bisa langsung mengajukan Kartu Kredit Honest dari aplikasi yang sama. Proses pengajuan 100% online, hanya butuh waktu 5 menit, dan persetujuan bisa didapatkan dalam 2 jam.

3. Bangun riwayat kredit yang sehat

Kartu kredit Honest bisa jadi alat yang tepat untuk membangun riwayat kredit yang positif. Gunakan kartu untuk transaksi sehari-hari, bayar tagihan tepat waktu setiap bulan, dan skor kreditmu akan terus membaik.

Keunggulan Kartu Kredit Honest:

Frequently Asked Questions (FAQ) tentang BI Checking:

1. Apakah BI Checking dan SLIK OJK itu sama?

Ya, keduanya merujuk pada sistem yang sama. SLIK OJK adalah nama resmi terbaru yang menggantikan BI Checking sejak 2018. Perbedaannya ada pada pengelola (dulu Bank Indonesia, sekarang OJK) dan cakupan data yang lebih luas di SLIK.

2. Berapa lama hasil BI Checking keluar setelah pendaftaran online?

Setelah menyelesaikan pendaftaran di idebku.ojk.go.id, hasil laporan iDeb akan dikirim ke email kamu dalam waktu maksimal 1x24 jam (1 hari kerja). Pastikan email yang didaftarkan aktif dan cek folder spam.

3. Apakah data BI Checking bisa dihapus?

Data di SLIK bersifat historis dan tidak bisa dihapus begitu saja. Namun, pengaruh riwayat kredit buruk akan berkurang seiring waktu, terutama jika kamu konsisten bayar tepat waktu. Bank umumnya lebih memperhatikan riwayat 2 sampai 3 tahun terakhir.

4. Bagaimana cara memperbaiki skor kredit yang buruk?

Langkah utamanya adalah: lunasi tunggakan, minta lembaga keuangan memperbarui data di SLIK, bangun riwayat baru dengan kredit kecil yang dibayar tepat waktu, dan bersabar karena proses ini memerlukan 12 sampai 24 bulan.

5. Apakah cek BI Checking sendiri bisa mempengaruhi skor kredit?

Tidak. Mengecek SLIK OJK sendiri tidak akan mempengaruhi skor kredit kamu sama sekali. Ini berbeda dengan hard inquiry yang dilakukan bank saat memproses pengajuan pinjaman. Kamu bisa cek kapan saja tanpa khawatir.

6. Apakah skor 2 (DPK) langsung ditolak saat mengajukan kredit?

Tidak otomatis. Skor 2 artinya ada keterlambatan 1 sampai 90 hari, tapi setiap bank memiliki kebijakan berbeda. Beberapa bank masih menerima skor 2 tergantung jenis kredit, jumlah pinjaman, dan kondisi keuangan keseluruhan pemohon.

7. Berapa lama waktu yang dibutuhkan untuk memperbaiki BI Checking dari skor 5?

Dari skor 5 (kredit macet), proses pemulihan biasanya membutuhkan waktu minimal 24 bulan setelah tunggakan dilunasi dan data diperbarui di sistem SLIK. Konsistensi pembayaran tepat waktu selama periode ini sangat menentukan.

Artikel ini disusun berdasarkan informasi resmi dari Otoritas Jasa Keuangan (OJK) dan diperbarui pada April 2026. Untuk informasi terkini, kunjungi website OJK atau idebku.ojk.go.id.

Tunggu apa lagi?

Dapatkan Honest Card kamu sekarang